このページを開いてくださいましてありがとうございます。

相続税の課税根拠と課税方式についてご紹介いたします。

課税根拠

相続税は、相続・遺贈(遺贈による贈与)又は死因贈与(贈与者の死亡により効力が生ずる贈与)により財産を取得した者に対して、財産を取得した時の時価を課税価格として課されます。

相続税の課税対象となる財産には、現預金や株式などの金融資産の他に、動産・不動産などの資産が含まれ、これら財産をすべて金銭的な価値に置き換えて評価して課税が行われています。

相続を契機とした財産移転に対する相続税の課税根拠は、財産を取得した事実に担税力を見出して課税すると考えられていて、所得に対して課される個人所得税を補完するものと考えられているんですね。所得税の補完税などと言われたりすることもあります。

相続税が創設された1905 年(明治38年)当初、税収が戦費確保のためだったことを考えれば、当時としての課税の根拠は「富の再配分」機能を求めることはなかったと考えられています。しかし、戦争が終結しGHQ による財閥解体という占領政策上の必要性から、税制改正の勧告に「富の再分配」が色濃く打ち出されてきた(参照9)とも言われています。

相続税の課税根拠は所得税の補完税という説の他にも、下記のような幾つかの説があります(参照11)

| 社会政策⾯を強 調する説 | 社会政策説 | 社会に存する富の分配の不公平を是正し て、公正を期すために課するものであると する説 |

| 偶発的所得税 (不労利得説、負担能⼒説) | 相続によって財産を取得することは⼀種の 不労利得であり、これに担税⼒ありとして 課する税であるとする説 | |

| 所得税との関連 を重視する説 | 補完税説 (課税技術説、還元所得税 説) | 被相続⼈の財産の蓄積の中には、被相続⼈ の⽣存中における各種税制上の特典の利 ⽤、或いは課税の回避等によるものも含ま れているので、相続を機会に租税負担の清 算を⾏うものであるとする説 |

| その他の説 | 官没拡張説(復帰説) | 第⼀近親直系者でない者の相続を制限し て、相続の⾏われない財産を国家に収める のが⾄当であるとする説 |

| 流通税説(交通税説) | 相続による財産の移転流通に対して課する 税であるとする説 | |

| 利益説 (⼿数料説、勤労実費説) | 国⺠は財産の形成、取得、維持、処分に ついて国家による保護その他公共サービス を要求している。国家は価値の対価ないし その実費の報償として相続財産に課税をす るとする説 | |

| 国家共同相続権説 | 国⺠は相互に⾎族の関係を有しているので あるから、国家が個⼈の財産を相続するの は、家族がその財産を相続するのと同じで、 従って国家は相続税の形式をもって相続財 産の分配に与かるものであるとする説 |

課税方式

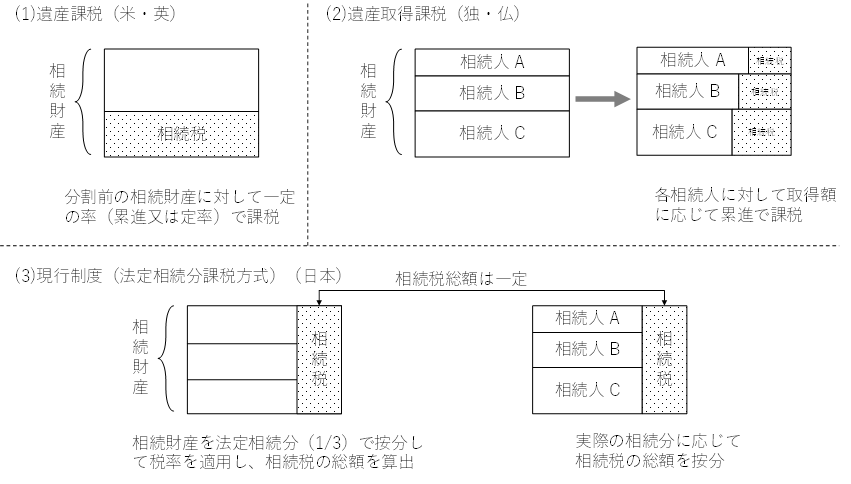

相続税の課税方式は、遺産総額を対象として課税する「遺産課税方式」と取得者ごとの財産を対象として課税する「遺産取得税方式」と二つの類型があります。

遺産課税方式

遺産課税方式は、遺産全体を課税物件として課税する方式で、被相続人が生存中に蓄積した富の一部を死亡に当たって社会に還元するという考え方に基づくものであり(参照12)、主にアメリカ及びイギリスにおいて採用されています。

遺産取得課税方式

一方、遺産取得課税方式は、相続・遺贈により遺産を取得した者を納税義務者として、その者が取得した遺産に対して課税する方式となります。

相続という偶発的な富の増加に担税力を見出して相続人等へ課税することで富の集中の抑制を図るという考え方に基づくもので、主にドイツ、フランスといったヨーロッパ大陸諸国において採用されています(参照13)。

法定相続分課税方式

日本でに創設時は遺産課税方式を採用していましたが、昭和25 年のシャウプ勧告により遺産課税方式から遺産取得税方式へと転換され、その後相続税の総額を法定相続人の数と法定相続分によって算出し、各人の取得財産額に応じて按分して課税する遺産取得税体系の「法定相続分課税方式」へと移行して、昭和33年から現在まで採用されています。

イメ-ジ図(筆者作成)

法定相続分課税方式の問題点

しかし、法定相続分課税方式は、各相続人等が取得した財産だけでは相続税額の計算が行えず、個々の相続人の相続額に応じた課税がなされていないという指摘があるんですね。実際に、事業承継等の各種特例を適用する場合、事業を承継しない他の共同相続人の税負担をも軽減する効果を有することなど多くの批判が存在することも事実なんです。

特に事業承継税制の拡大によって、事業を承継した相続人以外の者についても税負担の減少が起こる可能性があることに関し、遺産取得課税への改正に向けた動き(参照14)が打ち出されたこともありました。

それ自体は結局見送られ、現在でも法定相続分課税方式が継続適用されていますが、事業承継税制を始めとする課税の公平性をめぐる議論に終止符が打たれた訳ではありませんので、今後も注意してみていきたいところです。

参照9 菊地紀之(2005)「相続税100 年の軌跡」『税⼤ジャーナル』、1 巻41 ⾴

参照10 財務省(2002)「説明資料(相続税・贈与税関係)」4⾴

参照11 財務省(2002)4⾴

参照12 ⾦⼦宏(2008)『租税法〔第13 版〕』弘⽂堂、448 ⾴

参照13 宮脇義男(2008)「相続税の課税⽅式に関する⼀考察」『税務⼤学校論叢』、57 号451 ⾴

参照14 政府税制調査会答申資料(2009)「抜本的な税制改⾰に向けた基本的な考え⽅」26 ⾴

最後まで読んでくださってありがとうございます。